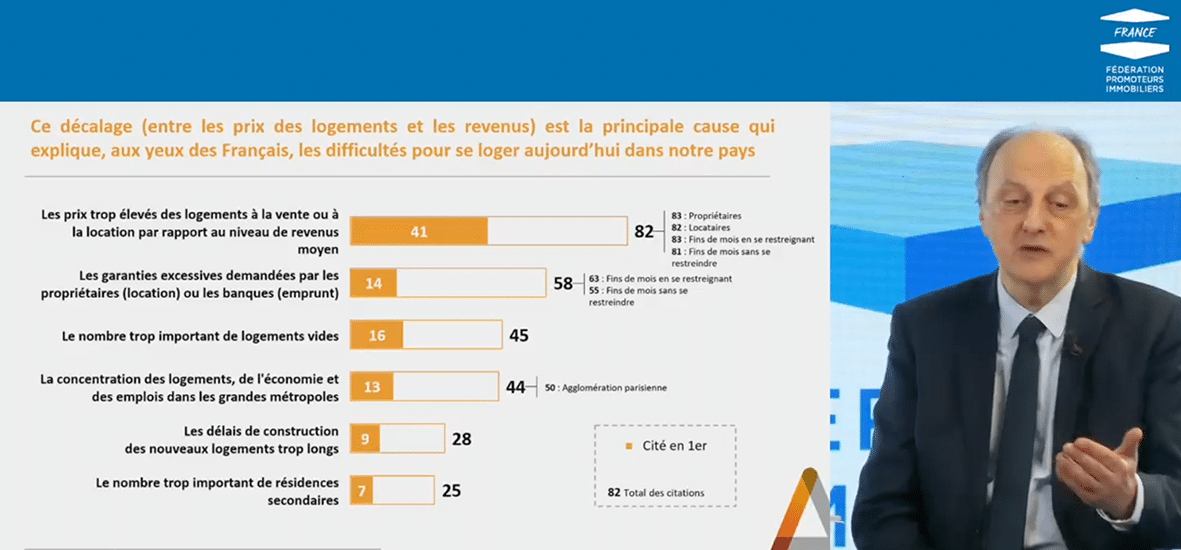

Lorsqu’on évoque la production de logements abordables

![]() Pour que le BIMBY prenne le relai du modèle pavillonnaire

Pour que le BIMBY prenne le relai du modèle pavillonnaire

, c’est souvent sous l’angle de montages juridiques et financiers, qui visent à corriger l’offre en intervenant sur une part résiduelle de la production, globalement et par nature inaccessible.

, c’est souvent sous l’angle de montages juridiques et financiers, qui visent à corriger l’offre en intervenant sur une part résiduelle de la production, globalement et par nature inaccessible.

Ici, nous traiterons du logement abordable sous un angle différent : celui de l’influence des processus et plus précisément des filières de production du logement, entre auto-promotion

![]() Le choc de l’offre de logements ne peut avoir de sens qu’en autopromotion

Le choc de l’offre de logements ne peut avoir de sens qu’en autopromotion

et promotion immobilière

et promotion immobilière

![]() Promotion immobilière et logements abordables en ville : clap de fin ?

Promotion immobilière et logements abordables en ville : clap de fin ?

sur le coût du logement.

sur le coût du logement.

1. Les filières de production du logement, un modèle d’étude réalisé sur 121 territoires entre 2016 et 2023

Les enseignements que nous partageons ici sont issus d’une méta-analyse de 121 territoires d’études sur lesquels les équipes de Villes Vivantes ont déployé et approfondi une méthodologie d’analyse des filières. Cette dernière vise à classer la production de logements d’un territoire selon des modes opératoires bien distincts.

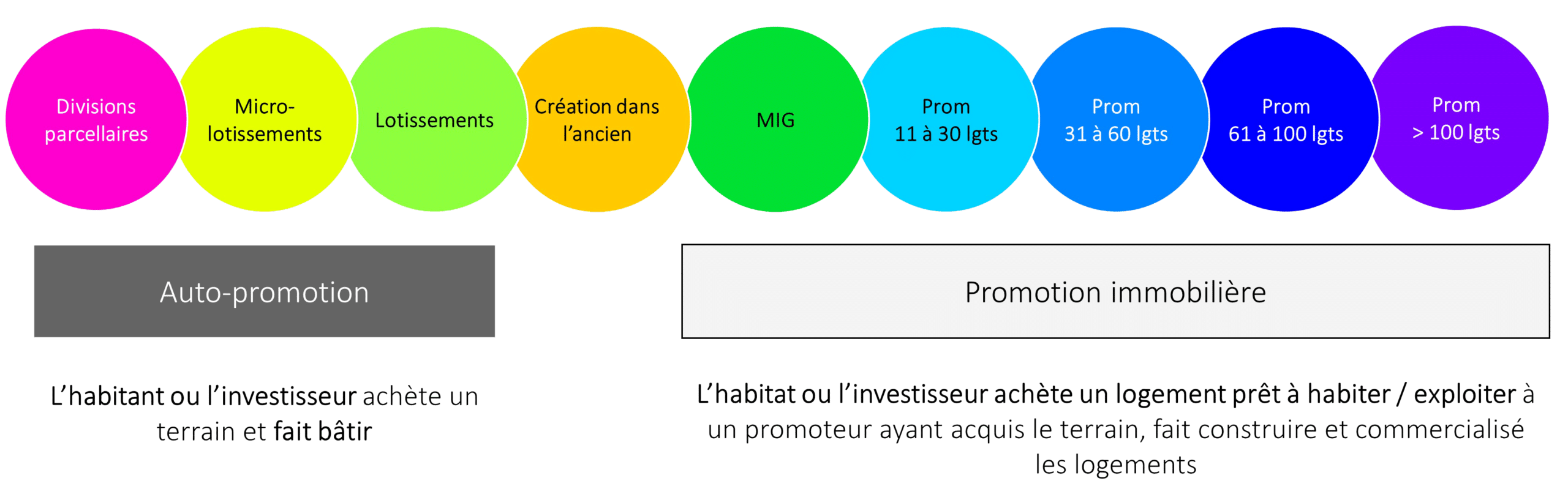

Sur chacun des territoires d’étude nous avons divisé la production de logements en 6 à 10 catégories, elles-mêmes regroupées en deux grandes familles :

- Les filières de l’auto-promotion, au sens où le maitre d’ouvrage est l’occupant ou l’exploitant du bien, il achète un terrain et fait bâtir. Ces filières comprennent le lotissement et les processus de divisions parcellaires ;

- La promotion immobilière, au sens où l’acquéreur ou l’exploitant achète un logement construit, prêt à habiter1. Cette filière comprend les maisons individuelles groupées et différentes granularités de promotion immobilière.

Comprenant à la fois une part de promotion et d’auto-promotion, la création de logements dans le bâti ancien (divisions de maisons, granges reconverties…) est classée à part dans la majorité des analyses de filières. Pour simplifier l’illustration de la méthodologie, l’exemple ci-dessous n’identifie pas cette catégorie particulière.

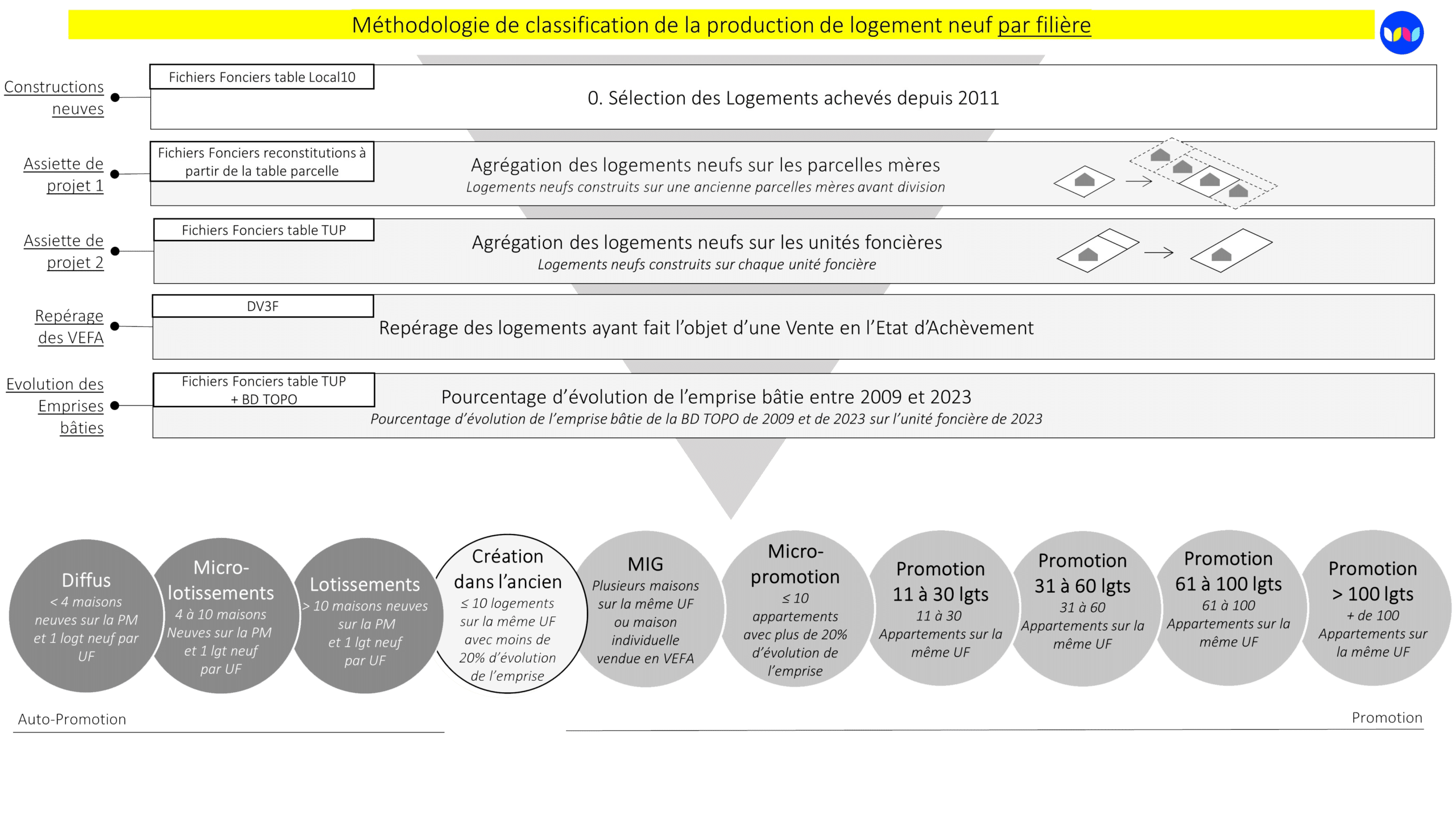

La méthodologie s’appuie sur le traitement des fichiers fonciers et des Demandes de Valeurs foncières retraités du CEREMA dans leur millésime le plus récent au moment de l’étude (année N-1).

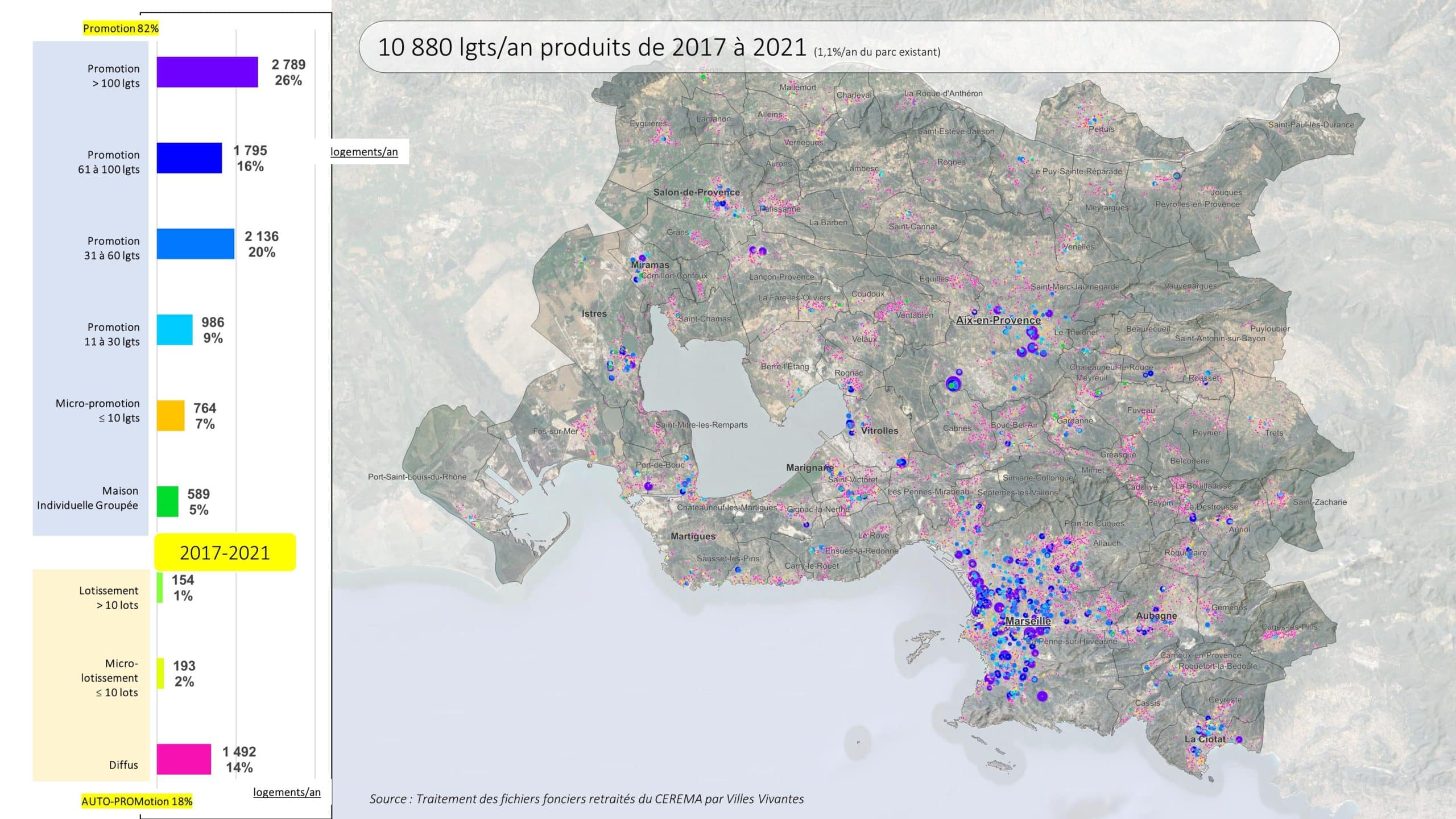

Les logements neufs sont déduits de l’année de construction des logements des fichiers fonciers, leur géolocalisation à la parcelle permet de décompter les logements réalisés à l’échelle de deux assiettes de projet : celle de l’unité foncière2, qui nous permet de différencier la construction de maisons individuelles de la production de logements collectifs et de maisons individuelles groupées, et celle de la parcelle mère, qui nous permet de reconstituer des assiettes sur lesquelles des aménagements en lots ont été réalisés, et donc d’isoler le lotissement des processus de divisions parcellaires. Ces reconstitutions nous permettent, une fois combinées avec d’autres informations des fichiers fonciers3, de réaliser une première classification des filières de la production du logement. Dans l’exemple ci-dessous, le travail présenté est celui réalisé à l’échelle de la métropole Aix-Marseille-Provence.

Cette classification réalisée sur la base d’une méthode géomatique nécessite des contrôles experts sur la base des photographies aériennes pour corriger certaines erreurs, notamment quelques inversions entre lotissements et divisions parcellaires, lorsque la parcelle mère précédente ne permet pas de couvrir suffisamment l’assiette d’un projet réalisé à la suite d’une fusion de plusieurs parcelles.

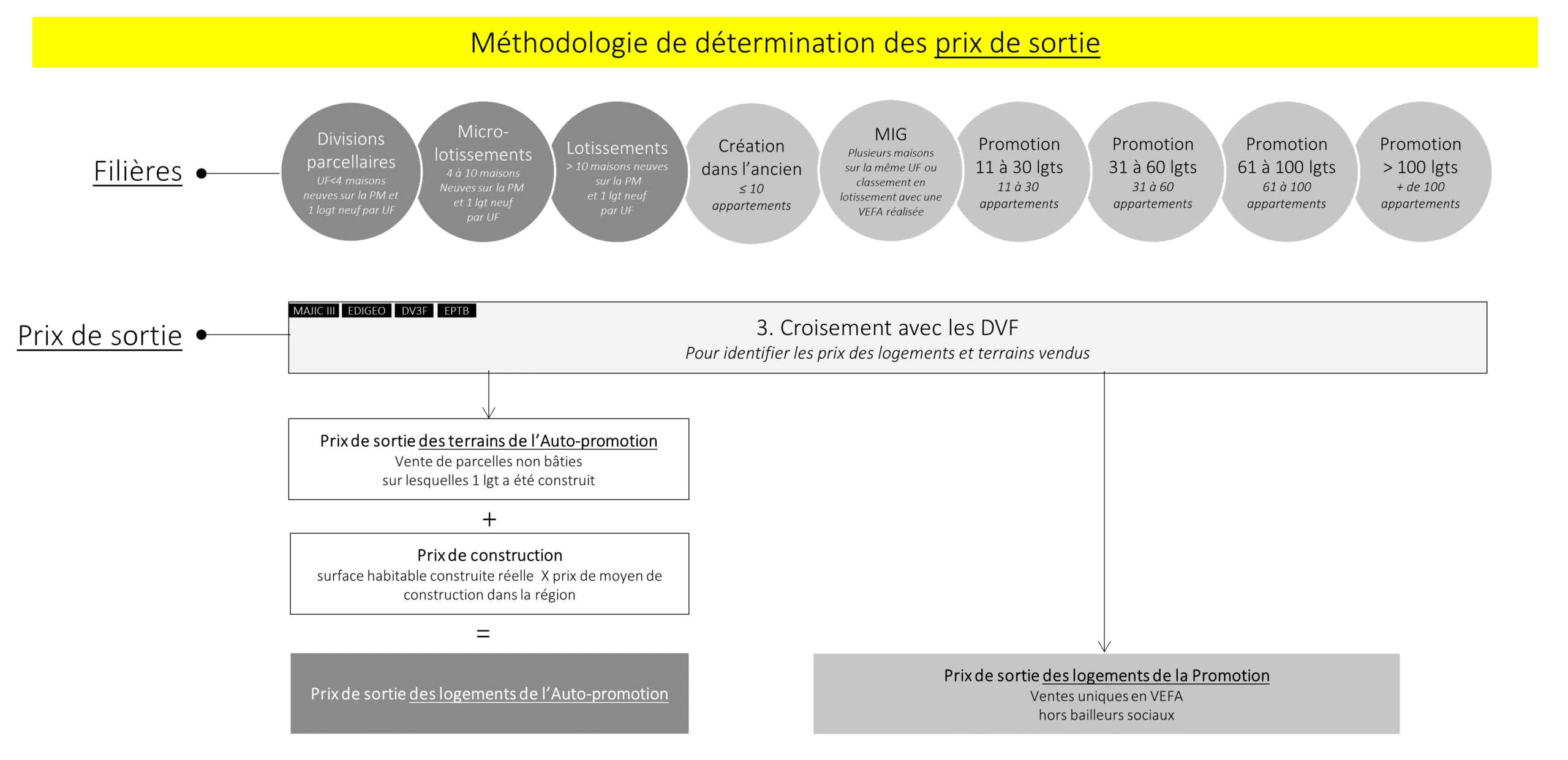

Les logements produits sont ensuite croisés avec les demandes de valeurs foncières retraités du CEREMA.

Pour la promotion immobilière, les transactions relevées sont celles réalisées directement sur les biens finis à la suite de la construction ou en VEFA, la jointure entre les deux bases de données est donc réalisée au niveau du local.

Quant aux filières de l’auto-promotion, sur terrains à bâtir, la jointure entre les deux bases de données est réalisée au niveau du parcellaire, c’est-à-dire du terrain dont le prix est ensuite additionné à un coût de construction moyen (ce chiffre fait l’objet de statistiques régionales dans le cadre de l’enquête sur le prix des terrains à bâtir réalisée chaque année) projeté sur la surface habitable du bien construit. Un prix de sortie final peut ainsi être déduit pour chacun des logements neufs, puis rapporté au m2 grâce à l’identification des surfaces d’habitation dans les fichiers fonciers.

1.1. Si la promotion immobilière se concentre dans les secteurs les plus coûteux et les plus centraux, l’auto-promotion couvre tous les secteurs

Le premier enseignement de ces analyses concerne la répartition spatiale des filières dans les territoires étudiés. Alors que les filières de l’auto-promotion, et les divisions parcellaires particulièrement, semblent se diffuser dans tous les secteurs du territoire, la promotion immobilière se concentre dans les secteurs les plus centraux, y compris dans les aires urbaines où le marché du logement est le plus tendu.

Ce constat a pu être vérifié notamment (liste non-exhaustive) :

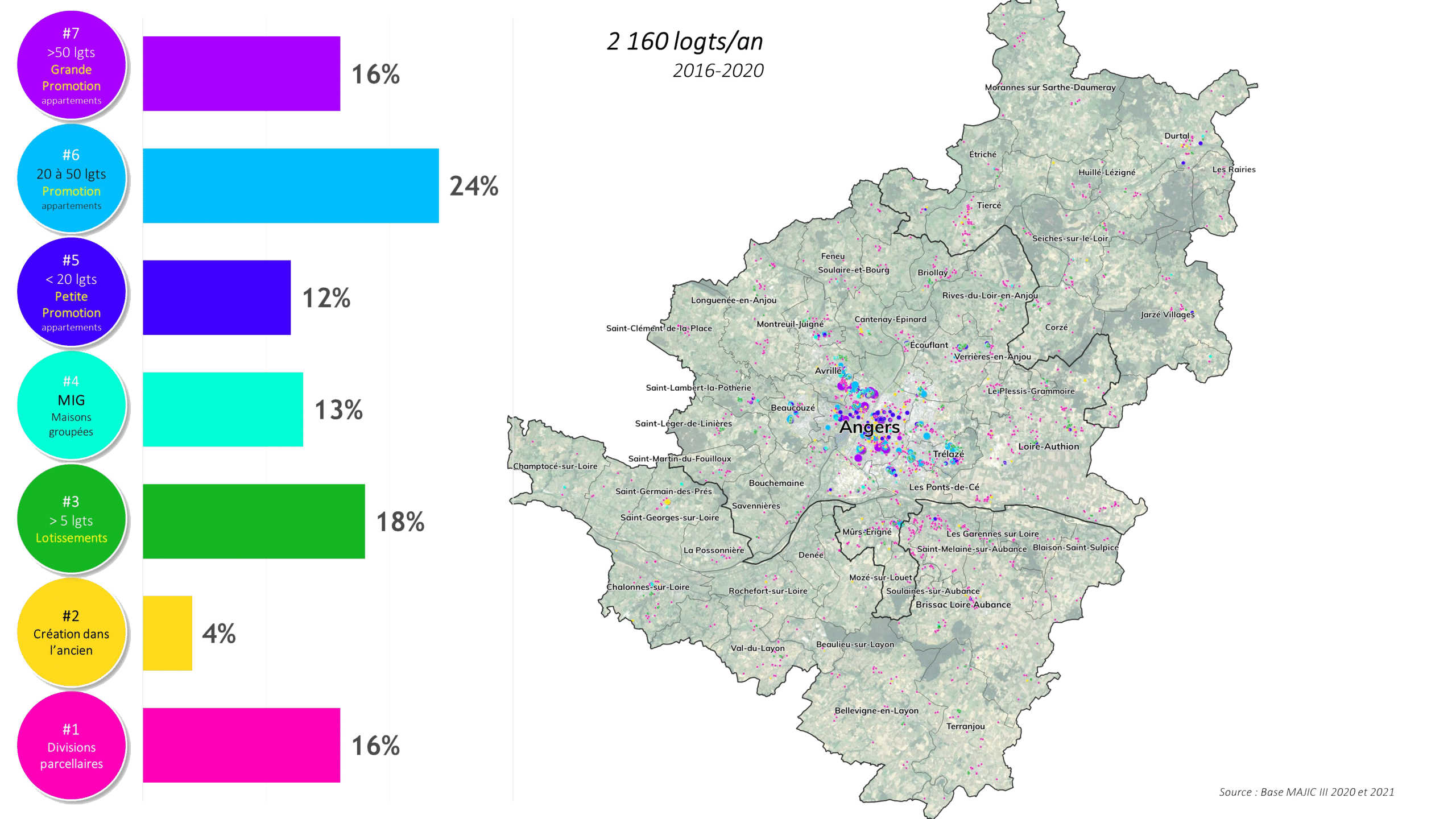

- Dans le pôle métropolitain Loire-Angers, où Angers et une dizaine de communes limitrophes proposent une production dont les filières sont bien diversifiées. Une fois dépassé ce pôle central, la production devient quasi exclusivement portée par les divisions parcellaires, les lotissements eux-mêmes deviennent rares en dehors du cœur métropolitain ;

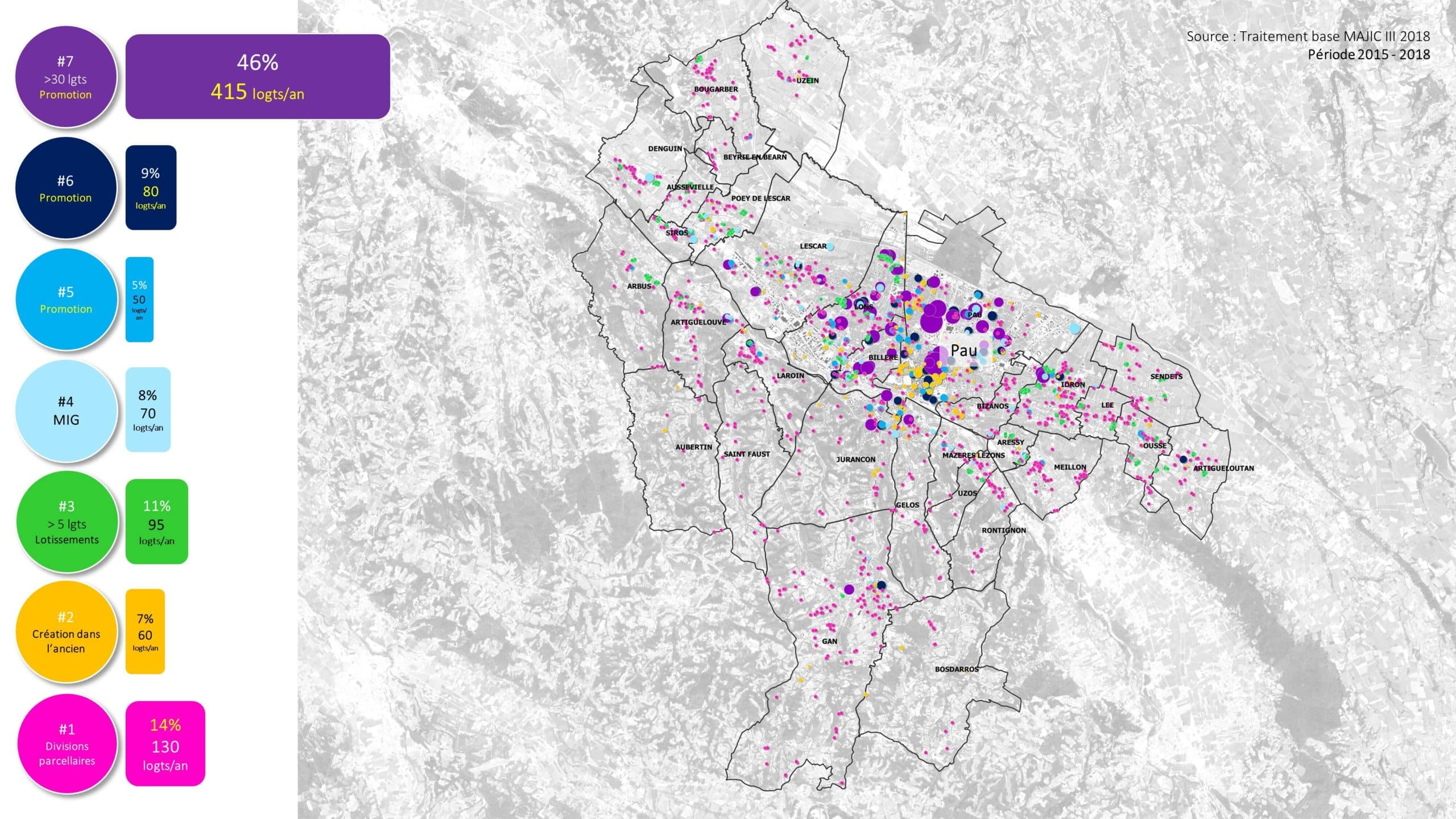

- Dans l’agglomération de Pau-Béarn Pyrénées, où seules trois communes au-delà de Pau présentent une part réellement significative de logements réalisés en promotion immobilière ;

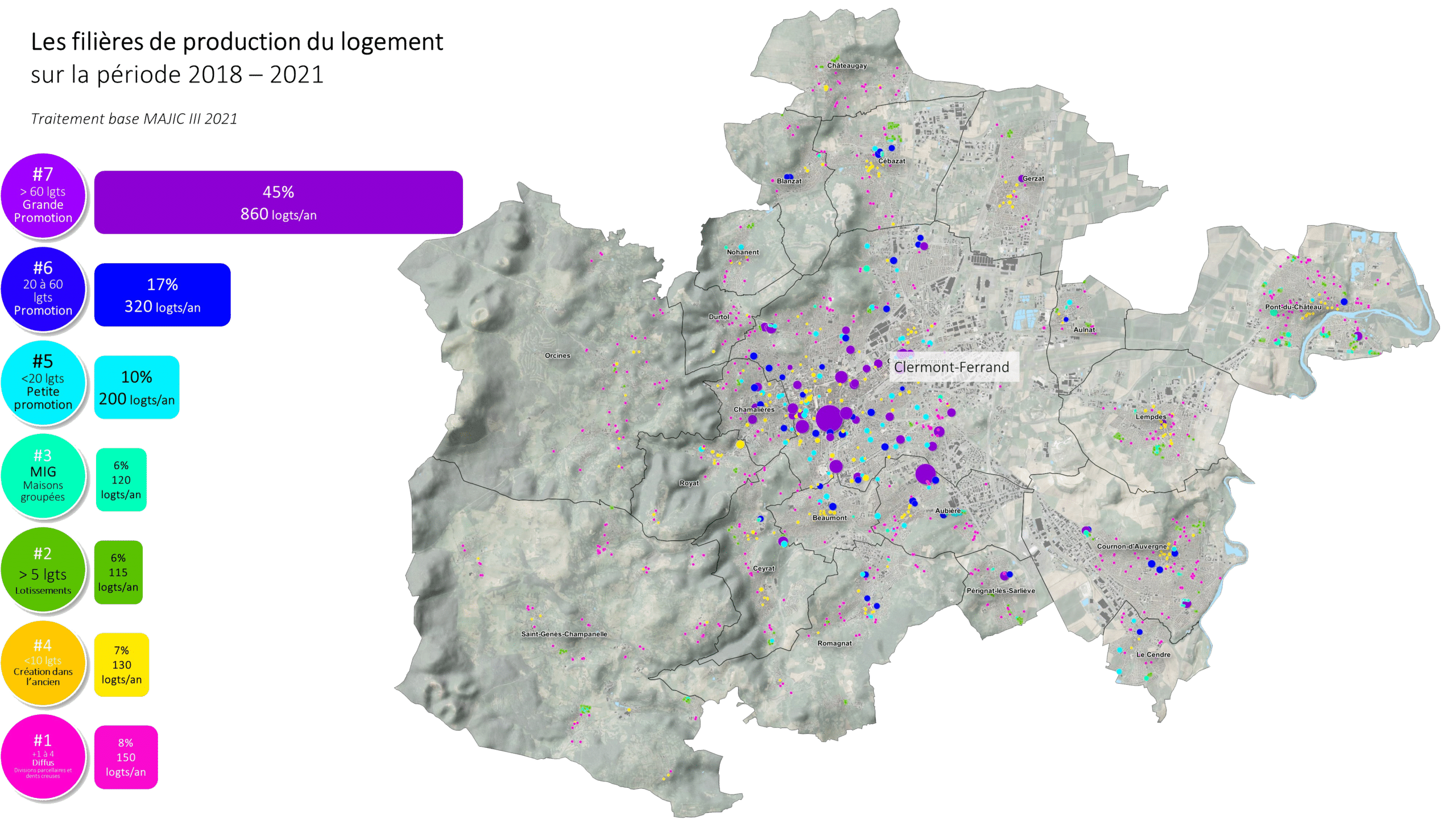

- Dans la métropole Clermont Auvergne Métropole, où la promotion n’est présente de manière significative qu’à Clermont-Ferrand et Chamalières

- Dans le Grand Chambéry, territoire où le marché est davantage tendu, la promotion ne dépasse toujours pas les limites du cœur métropolitain ;

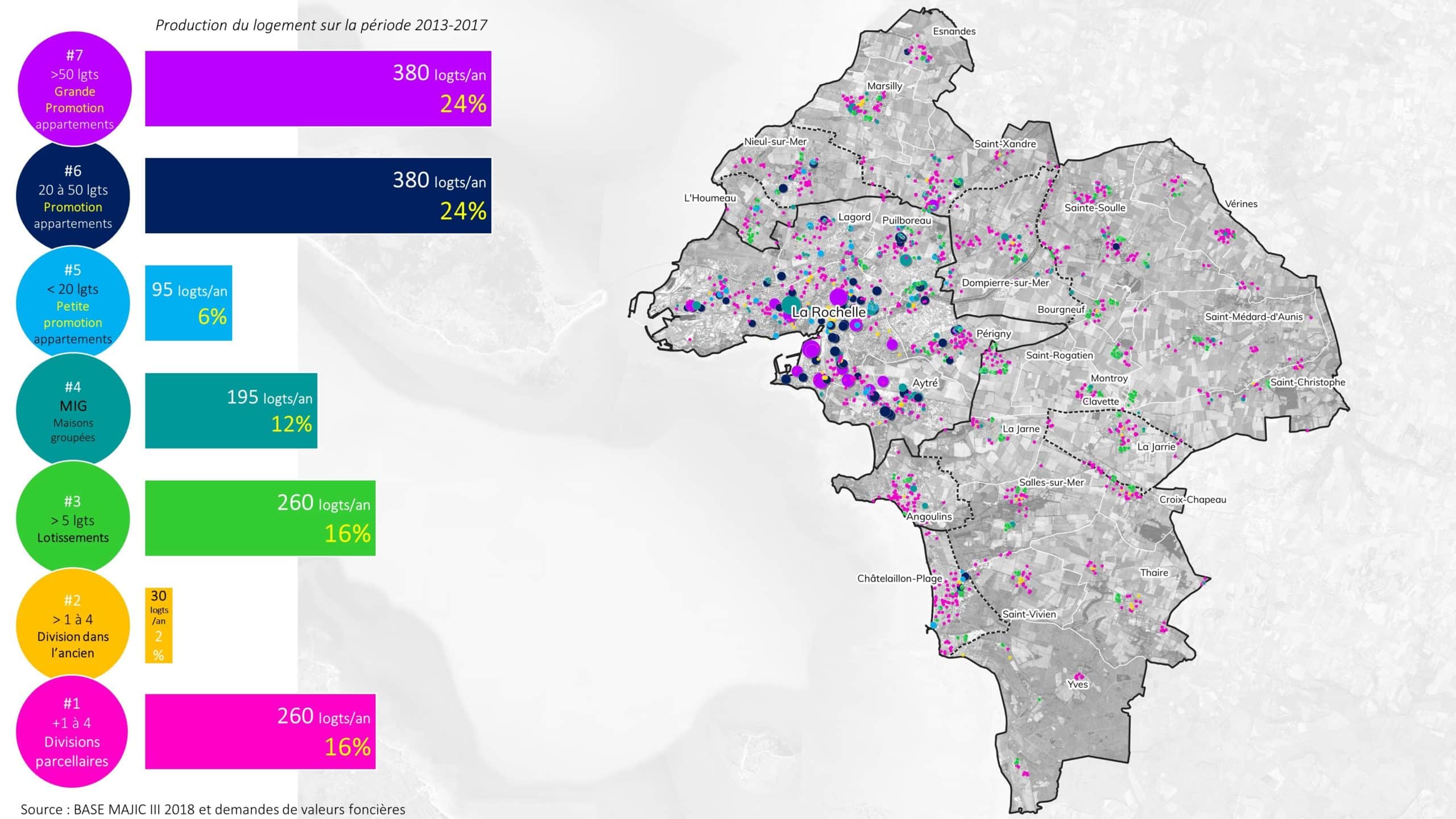

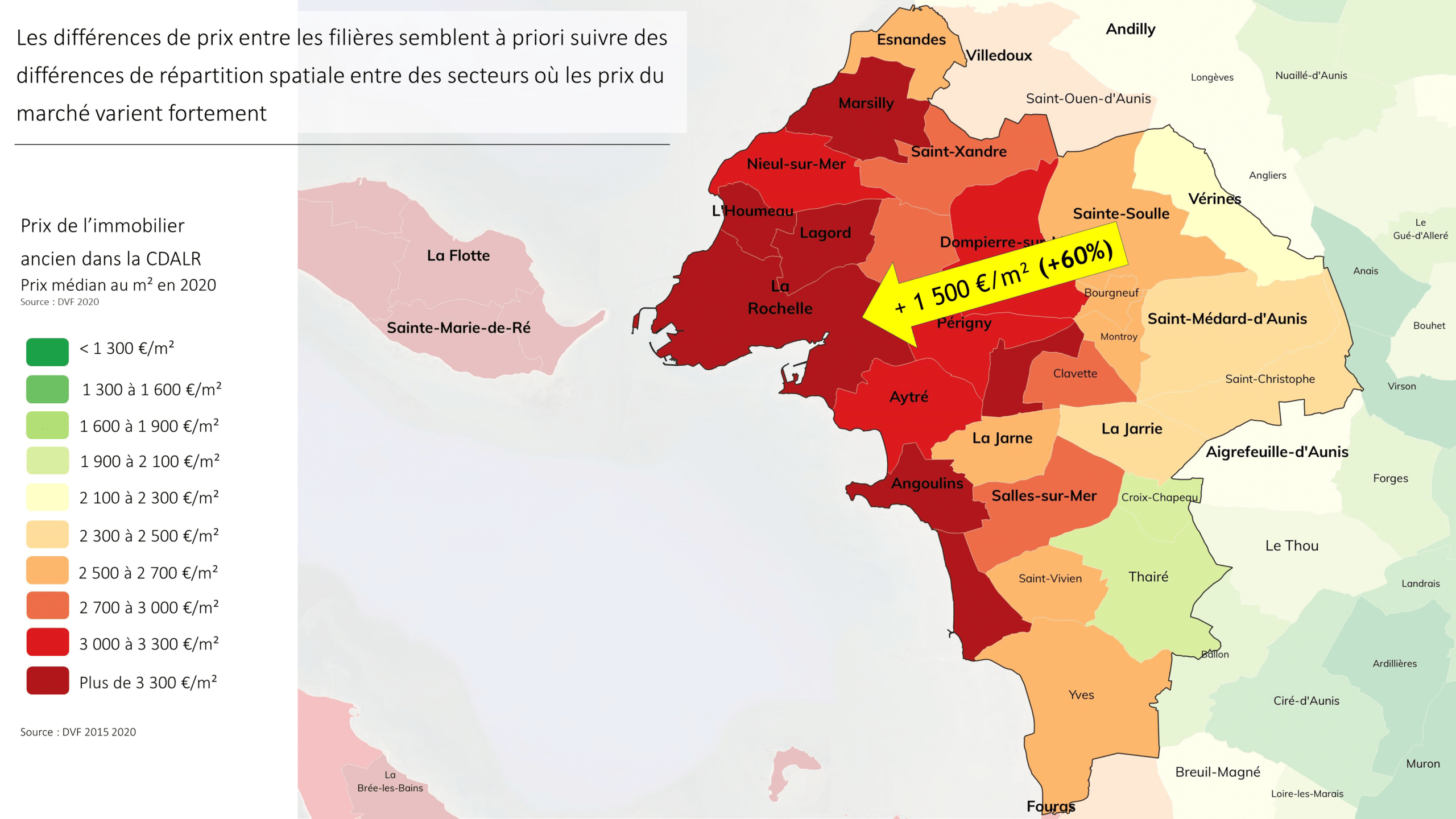

- Enfin dans l’agglomération de La Rochelle, territoire le plus tendu des exemples présentés ici, la promotion immobilière est une fois encore marginale au-delà de l’unité urbaine centrale, comportant La Rochelle et ses communes limitrophes.

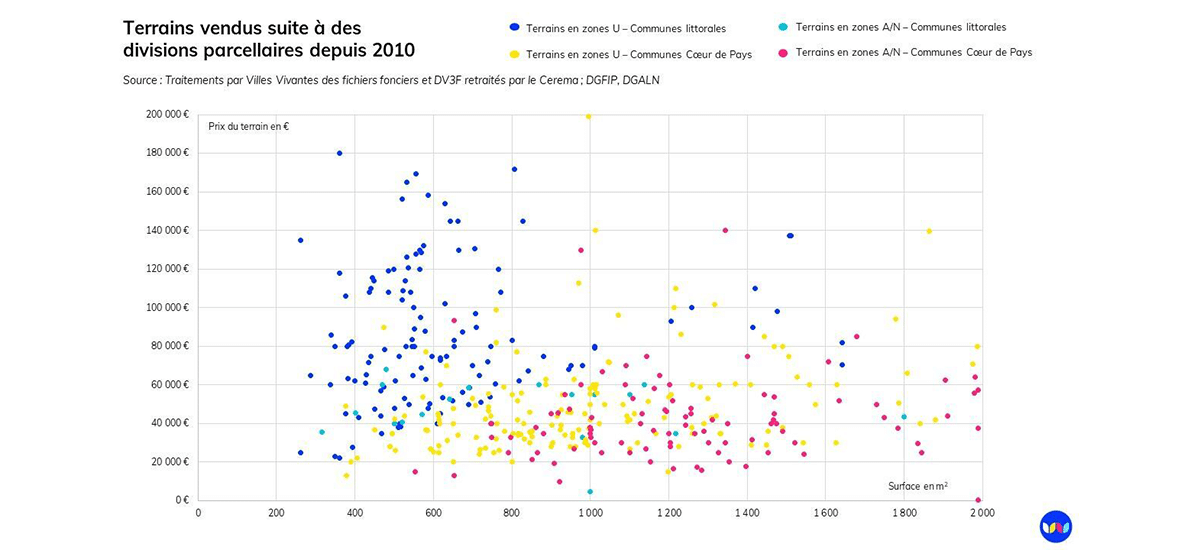

1.2. Entre 500 €/m2 et 1’500 €/m2 d’écart de prix entre les filières au sein d’une même aire urbaine

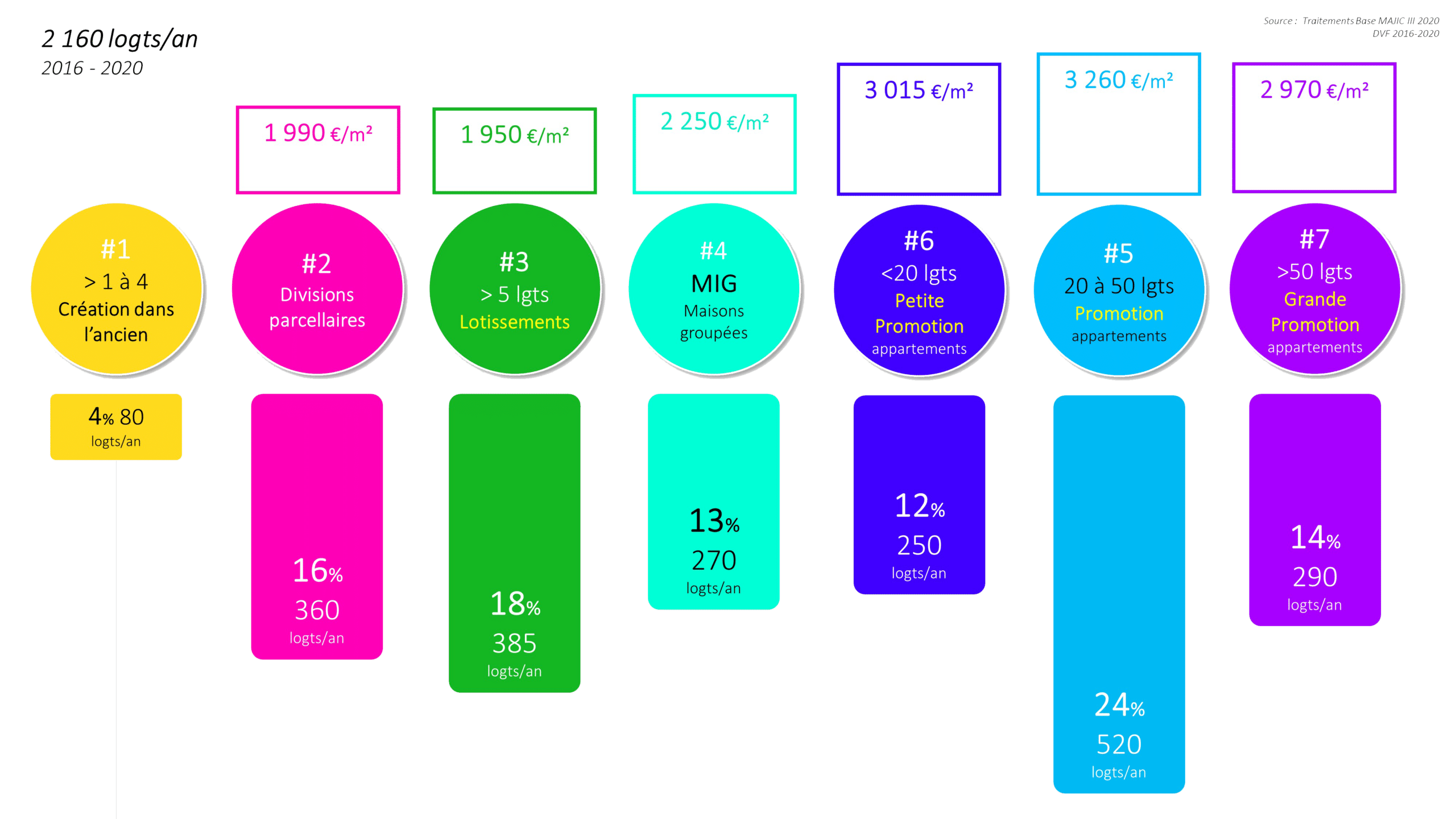

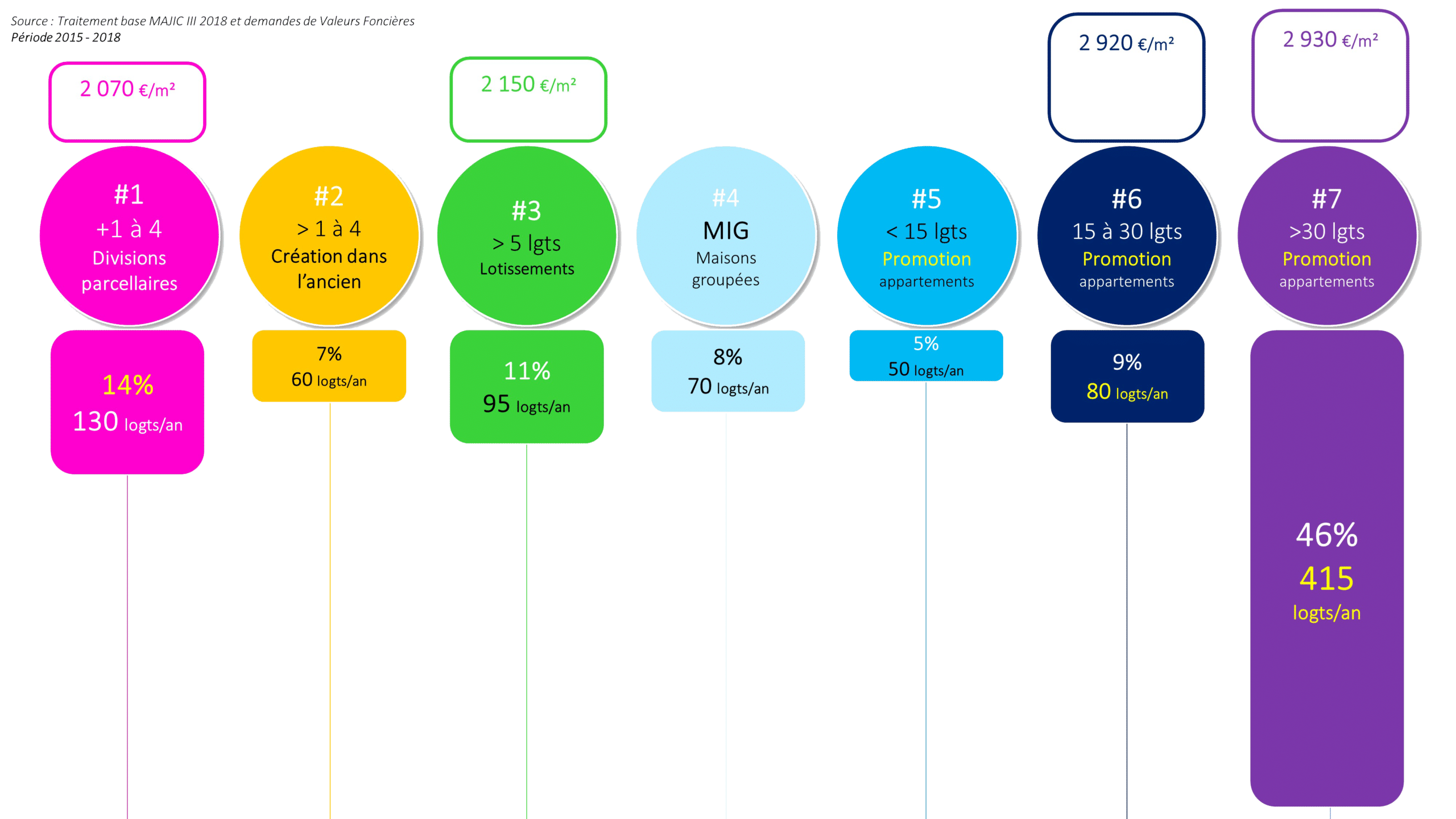

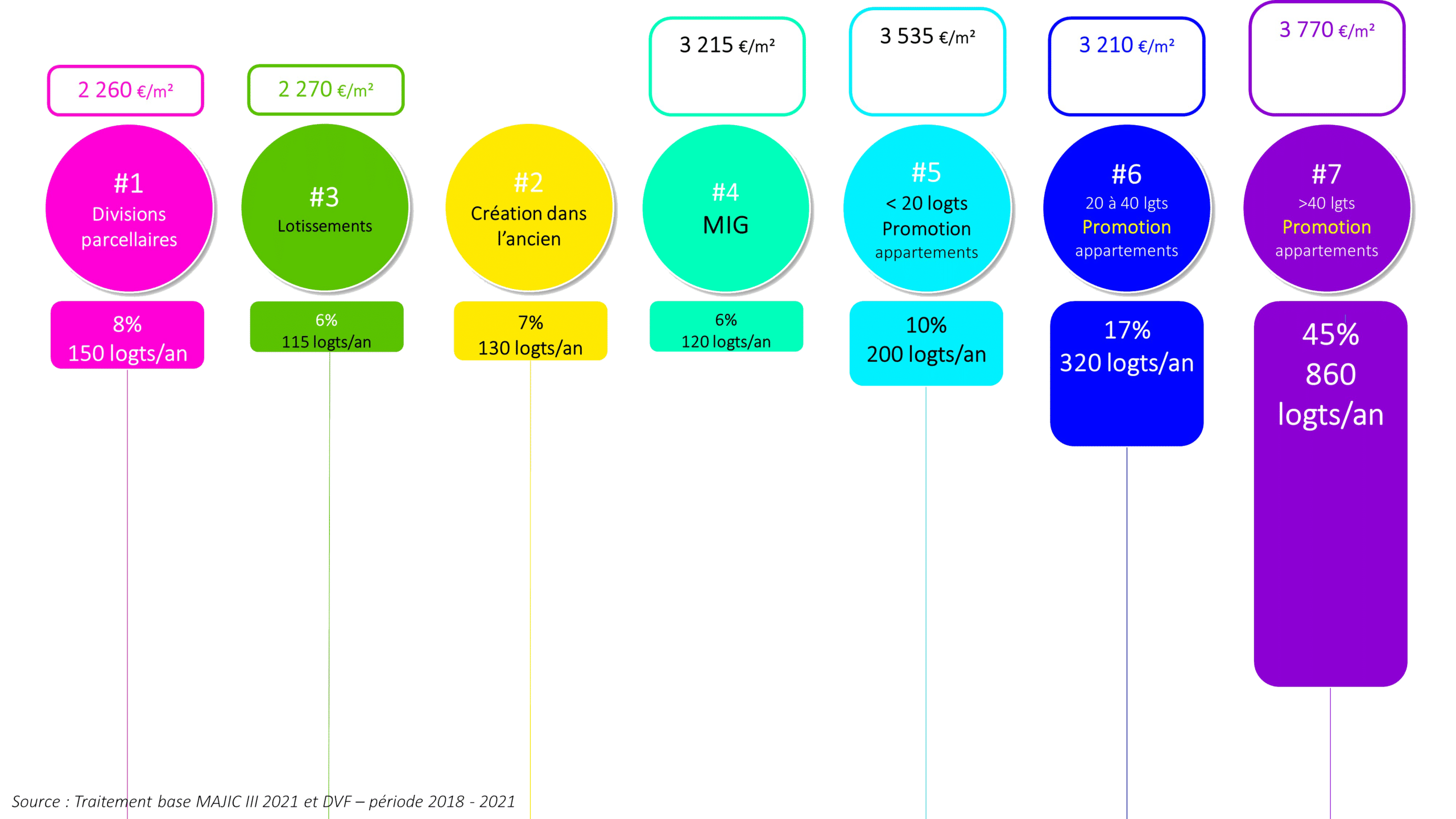

Le second enseignement de ces analyses concerne les écarts de prix constatés entre les filières de production au sein d’une même aire urbaine. D‘un territoire à l’autre, ces derniers sont toujours significatifs, entre 500 €/m2 et 1’500 €/m2.

- Dans le pôle métropolitain Loire-Angers, cet écart était de l’ordre de 1’000 €/m2, avec une promotion de logements collectifs figurant parmi les prix moyens les plus bas que nous avons pu observer. Aux alentours de 3’000 €/m2 (en 2020), la promotion est à un niveau de prix correspondant à une forme de plancher constatée de manière empirique : aucun territoire d’étude n’a permis de relever une production significative (au moins 15% du volume global des productions neuves) en promotion et un prix moyen significativement inférieur. L’une des singularités du territoire tenait également à la forte proportion de maisons individuelles groupées, une forme de promotion à un prix proche de celui des filières d’auto-promotion (divisions parcellaires et lotissements) ;

- Pau Béarn Pyrénées présente les mêmes ordres de grandeur en matière d’écart entre auto-promotion et promotion, c’est précisément sur ce territoire que nous avons pu observer les prix moyens de vente les plus faibles en promotion (l’analyse a été réalisée dans la période pré-Covid 19). Dans ce territoire, la filière de la maison individuelle groupée et de la petite promotion n’ont pas fait l’objet d’analyse de prix dans la mesure où la forte proportion du logement social ne laissait au logement privé qu’un échantillon de transactions de quelques occurrences ;

- À >Clermont Auvergne Métropoles, l’écart entre les filières de l’auto-promotion et de la promotion était plutôt de l’ordre de 1’200 €/m2, dans l’un des territoires d’étude où la part de la promotion immobilière était la plus forte ;

- Dans le Grand Chambéry, un niveau plus élevé des prix en auto-promotion conduit l’écart entre les filières à se réduire de nouveau à 1’000 €/m2 ;

- Enfin, l’agglomération de La Rochelle est le territoire d’étude où l’écart constaté entre les filières de l’auto-promotion et de la promotion était le plus élevé, de l’ordre de 1’500 €/m2. L’ampleur des différences de modèles économiques entre les filières se répercute dans des différences d’occupation caricaturales : autour de 80% de propriétaires occupants pour les filières de l’auto-promotion4, en-dessous de 25% en promotion immobilière, et des différences d’âge médian de ces mêmes acquéreurs propriétaires occupants de l’ordre de 10 ans entre ces deux grandes filières. La diversité de l’offre dans l’agglomération n’est ainsi que le fruit de la diversité des filières qui s’y déploient, chacune d’elle étant spécialisée dans son « couloir ».

Face à ce constat, se pose la question de la cause de ces écarts en connaissance du premier enseignement détaillé précédemment, en effet ces écarts de prix entre les filières pourraient-ils n’être que la conséquence de leur répartition spatiale ? Dans l’agglomération de La Rochelle, cet écart de 1 500 €/m2 est par ailleurs celui que l’on constate entre le niveau médian du marché de l’ancien de la ville de La Rochelle et celui des communes périurbaines.

1.3. Les différences de prix persistent au sein du même marché immobilier

Le troisième enseignement de ces études est le plus contre-intuitif : les différences de prix des filières persistent au sein du même sous-secteur de marché immobilier.

Dans la Communauté d’Agglomération de La Rochelle, le SCoT définit une armature urbaine représentative des niveaux de tension du marché et de la demande en logement. Le SCoT identifie donc dans son armature urbaine une unité urbaine centrale, des pôles d’appui, et une couronne périurbaine.

Entre les divisions parcellaires et la grande promotion, respectivement représentative de l’auto-promotion et de la promotion, les écarts de prix subsistent dans des ordres de grandeurs similaires dans l’unité urbaine centrale, bien que le volume de la grande promotion soit nettement supérieur. L’auto-promotion présente une offre nettement moins coûteuse au sein du même marché.

Cet écart est conservé dans les pôles d’appui et les communes périurbaines bien que les prix de sortie de l’auto-promotion et de la promotion se réduisent. Le volume de la promotion y est quant à lui nettement inférieur : l’offre en promotion se régule par son volume, quand son prix reste très élevé.

➼ L’écart de prix entre les filières de production du logement est supérieur à l’écart de prix entre les secteurs géographiques du territoire.

L’analyse des filières réalisée dans la métropole Aix-Marseille-Provence est venue approfondir ce constat dans un territoire moins concentrique qu’à La Rochelle. Une partie de l’exercice nous a amené à différencier le territoire en 4 groupes de marchés immobilier au sein desquels des sous-analyse des filières ont pu être réalisées. La classification se base donc sur la mise à l’écart de deux tranches de prix marginales aux extrêmes (prix bas et prix haut) et la classification du reste du territoire en deux parties moyennes, l’une plutôt abordable, la seconde plus coûteuse.

Dans toutes les catégories d’analyse observées, les écarts de prix sont significatifs et ces derniers ont tendance à augmenter dans les marchés les plus tendus.

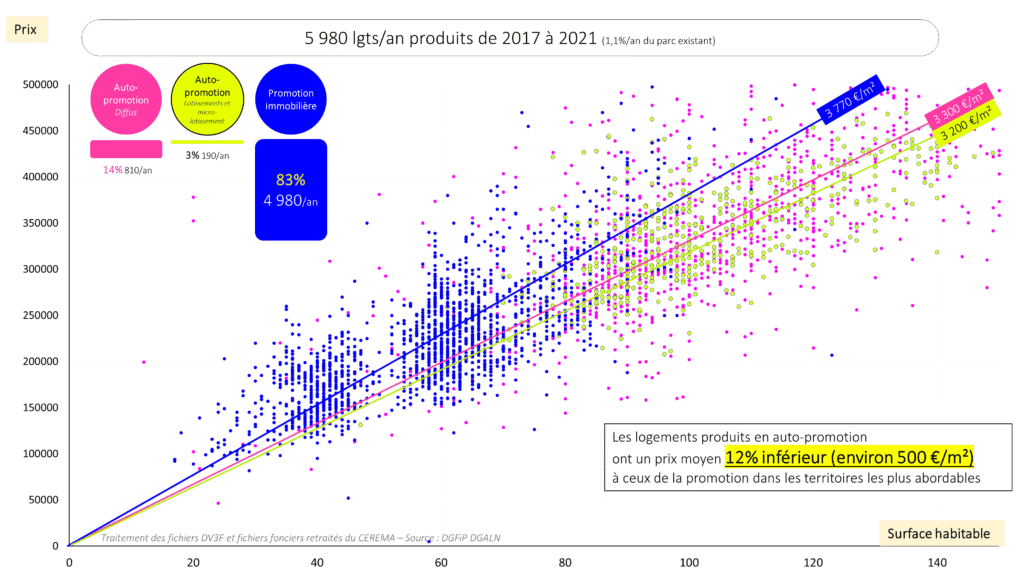

Dans le secteur intermédiaire le plus abordable (de 2’000 à 3’600 €/m2 au prix médian de l’iris), l’écart entre les prix moyen de l’auto-promotion et de la promotion est de 12% soit 500 €/m2.

Dans le secteur intermédiaire le plus coûteux (de 3’600 €/m2 et 5’000 €/m2 au prix médian de l’iris), l’écart de prix moyen entre les filières de l’auto-promotion et de la promotion est de 20%, soit 900 €/m2.

Ces constats répétés s’opposent à l’hypothèse d’une normalisation des prix entre les filières au sein d’un même secteur, où l’on connaîtrait un ajustement des prix de sortie par celui du foncier. La persistance des écarts de prix au sein de secteurs plus homogènes dans les territoires montre que les différences de modèles économiques entre auto-promotion et promotion n’agissent pas seulement comme un filtre de leur répartition territoriale mais s’adressent, au sein du même marché, à des segments de demande bien différenciés. De ce fait, il apparaît plus pertinent de viser une diversité des filières pour une diversité des produits plutôt que de contraindre l’un ou l’autre des modèles économiques à se diversifier, vers l’investissement locatif pour l’auto-promotion par exemple, ou l’accession à la propriété pour la promotion immobilière.

➼ À rebours de l’idée qu’il serait nécessaire de contraindre une partie de l’offre pour qu’elle puisse entrer dans les canons du logement abordable, une hypothèse pragmatique consisterait à ajuster la production par le volume de droit à bâtir des filières produisant une offre aujourd’hui déficitaire, ici le logement abordable en auto-promotion.

2. 4 hypothèses pour expliquer la différence de prix de sortie entre les filières de production

Plusieurs hypothèses permettent d’expliquer les différences de prix constatées entre les filières, nous avons résumés ici les principales.

2.1. Le coût de la maîtrise d’ouvrage déléguée

Il est plus simple pour 50 individus d’être maîtres d’ouvrage de la production d’un logement que d’assurer la maîtrise d’ouvrage de 50 logements dans une seule opération. La complexité nécessite des compétences et donc une prestation de maîtrise d’ouvrage professionnelle ayant un coût. Cette dernière, si elle présente un engagement temporel certain pour le particulier, ne fait pas l’objet d’une prestation monétairement quantifiable en auto-promotion.

2.2. Les intermédiations sur le bâti et le foncier

Les biens changent davantage de mains en promotion immobilière, avec à chaque étape des coûts de commercialisation, des frais de notaire et des frais financiers liés à des investissements importants et l’anticipation de recettes. Le diagramme suivant représente, en rouge, la multiplication des frais liés à la longueur des différentes filières. De ce point de vue, le lotissement est déjà une filière plus longue que les divisions parcellaires, ceci expliquant son recentrage territorial au même titre que la promotion immobilière.

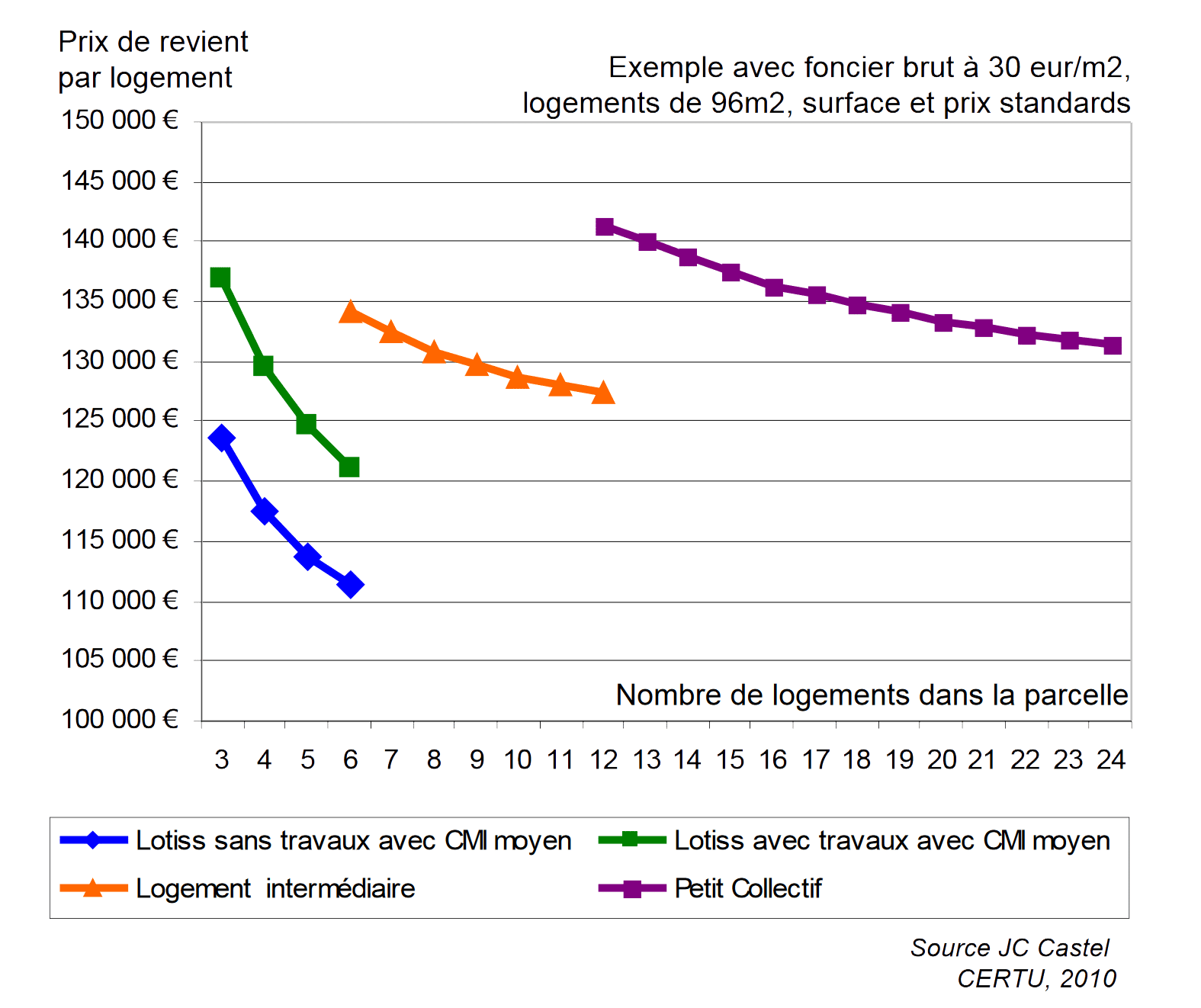

2.3. La déséconomie d’échelle des coûts de construction

Les données dont nous disposons concernant les coûts de construction entre la construction sur un terrain à bâtir et en logement collectif ne montrent pas d’économie d’échelle réalisée dans la construction de projets denses.

À l’inverse, les travaux réalisés sur ce sujet, dont ceux de Jean-Charles Castel dans les années 2000-20105 ont montré une déséconomie d’échelle dans les projets les plus denses :

« …les quelques matériaux économisés sont contre-balancés par les surcoûts d’une réalisation plus complexe, soumise à davantage de normes, mobilisant davantage d’ingénierie et de moyens financiers et commerciaux. »

« … les coûts de construction du mètre carré habitable augmentent proportionnellement à la densité du bâtiment. … la corrélation en question ne suit pas exactement une droite, mais plutôt une fonction en escalier, dont chaque marche se caractérise par le franchissement d’un palier de coûts fixes, tel que le coût des locaux communs et de l’ascenseur dans un immeuble collectif… »

2.4. La rémunération du risque pris par la marge promoteur

Le risque d’un projet s’accroît avec son ampleur, par le montant de l’investissement et des valeurs à commercialiser, en conséquence. La marge est donc mécaniquement plus élevée en promotion immobilière que dans d’autres filières, ou le risque est plus modéré, proportionnel à l’échelle du projet.

3. Le rôle de l’auto-promotion dans l’équilibre global de la production de logements neufs en France

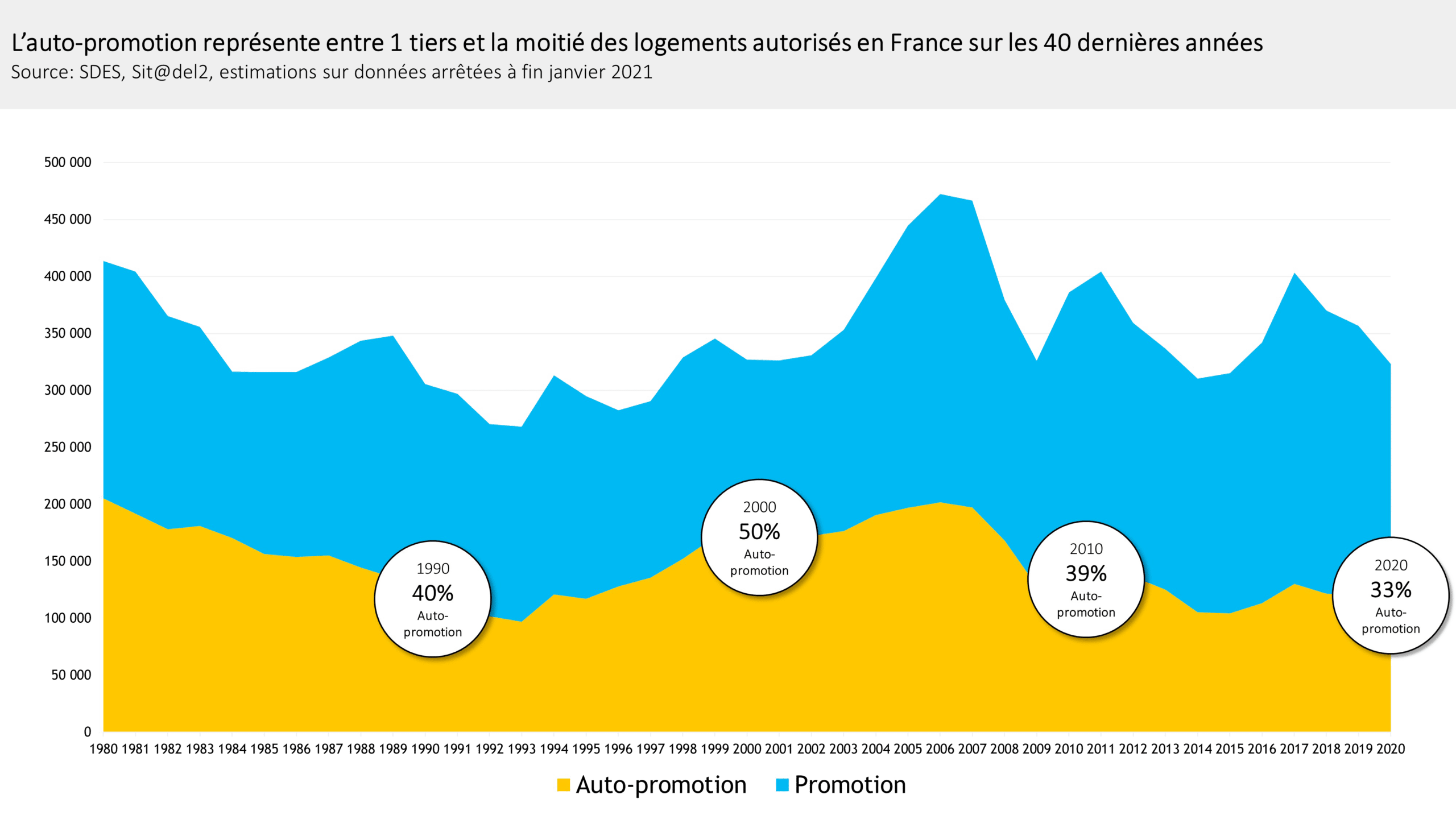

La capacité des filières de l’auto-promotion à produire « par nature » une offre abordable traitée en première partie pose l’enjeu d’une diversité de la production de logements par la diversité des filières en exercice. La coexistence des filières de l’auto-promotion et de la promotion immobilière a joué un rôle historique dans la production de logement en France et sa capacité à proposer un modèle d’accession à la « propriété de masse ». L’auto-promotion représente, en effet, entre ⅓ et la moitié des logements autorisés depuis les années 1980.

Au-delà de la complémentarité des produits et des cibles ménages, et comme nous avons pu l’observer en première partie de l’article, la coexistence des deux filières présente également un enjeu de couverture territoriale de la production de logements à l’échelle nationale.

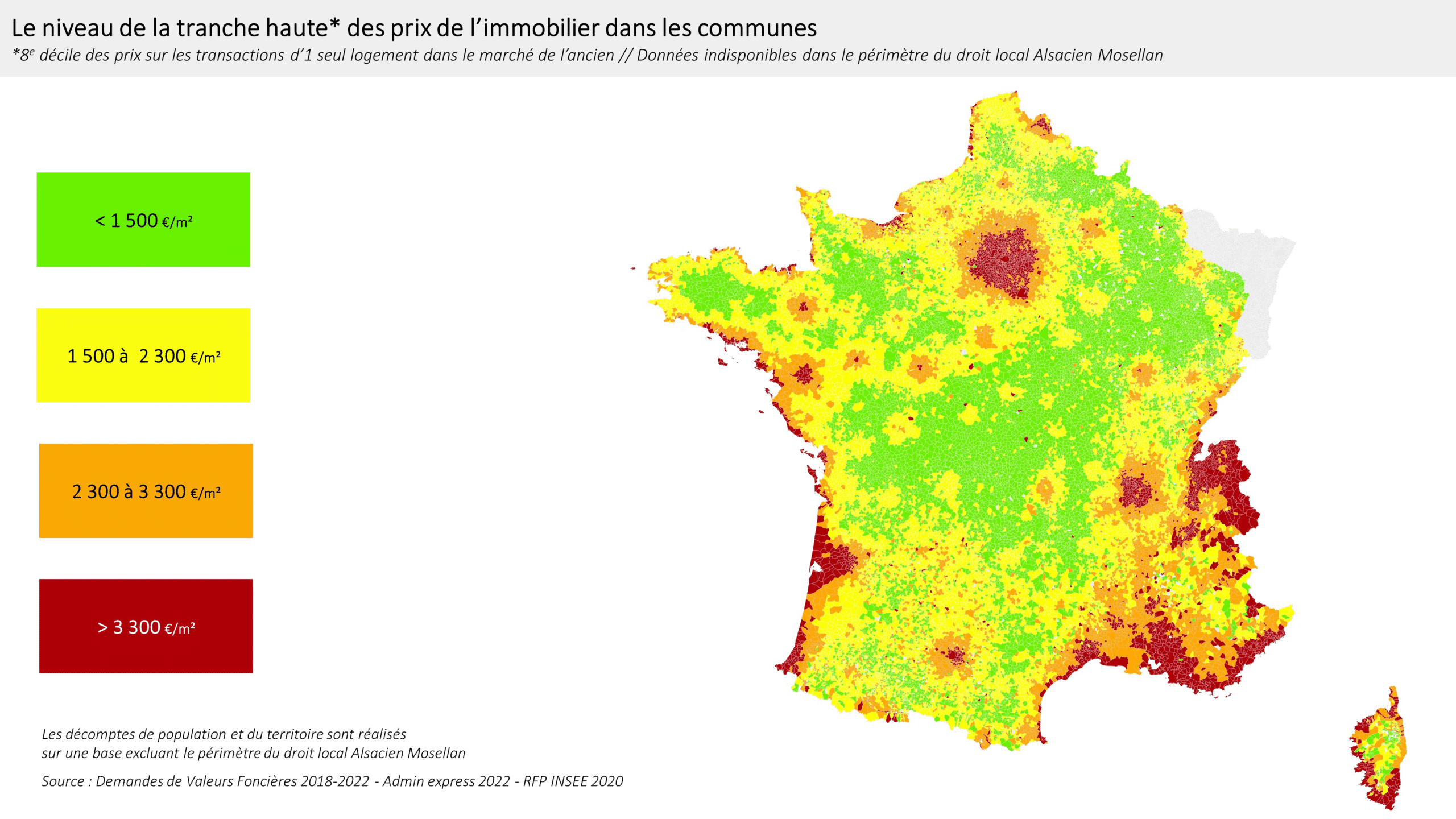

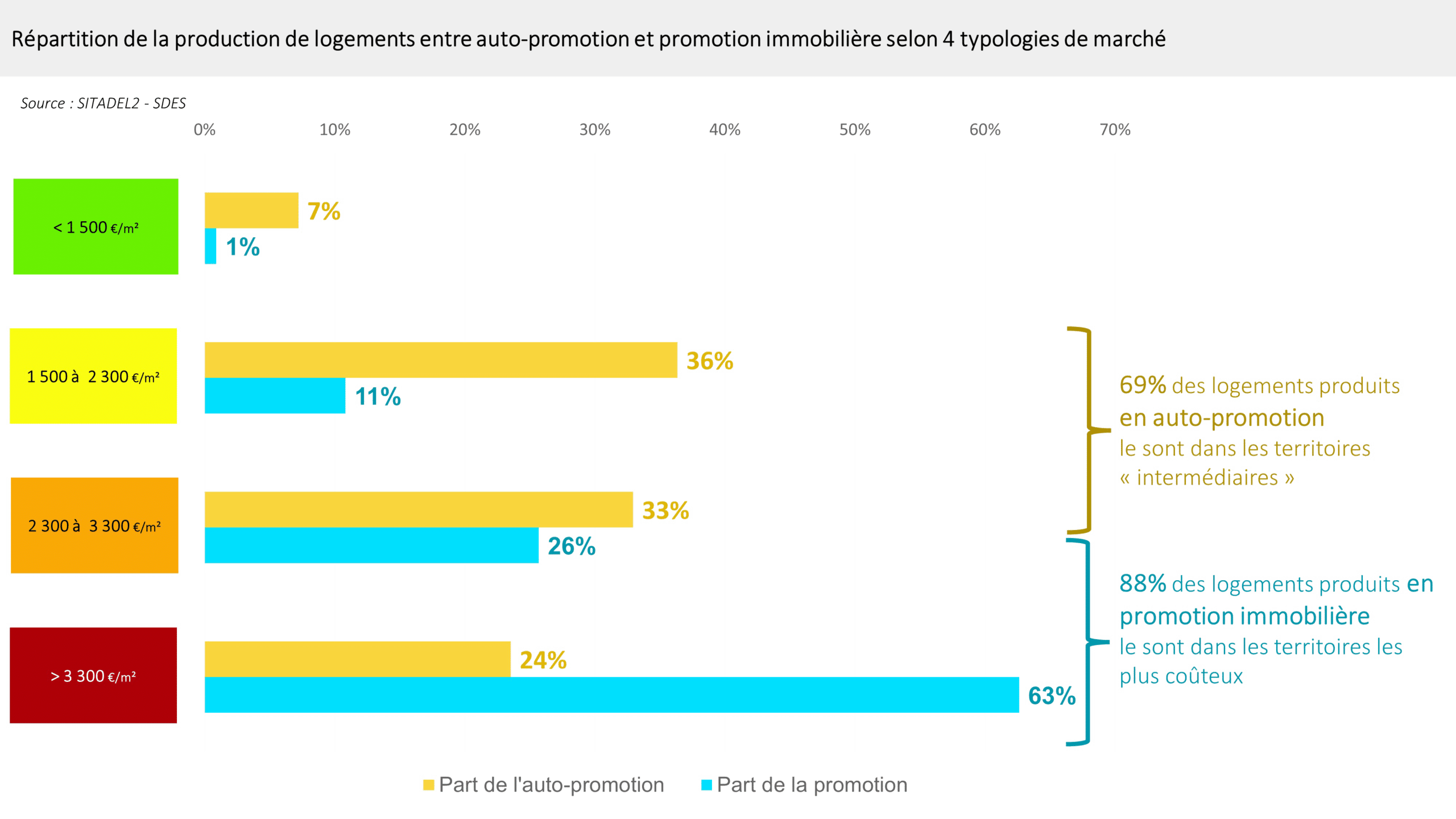

La carte ci-dessous représente le classement des communes de France, à l’exception de l’Alsace-Moselle6 en quatre typologies de marchés immobilier selon le niveau du 8e décile des prix du marché de l’ancien. Cette classification sur la tranche haute (plutôt que la médiane), est en effet plus représentative du niveau de prix sur lequel doit se positionner l’offre neuve. Le graphique et la carte ci-dessous présentent la distribution de la promotion et de l’auto-promotion dans chacune des portions du territoire.

Alors que plus les prix sont élevés, plus la promotion immobilière s’y concentre, la répartition de l’auto-promotion est plus équilibrée selon les territoires, elle se diffuse dans chacun des secteurs avec une prédilection pour les territoires intermédiaires. Alors que des travaux ont pu montrer que la production de logements augmente avec le prix de l’immobilier en promotion immobilière7, cette analyse territoriale plutôt que temporelle semble montrer une relation offre / demande différente en auto-promotion, plus classique, où l’ajustement de l’offre pourrait se faire par les prix plutôt que les volumes.

Cette dualité, et donc complémentarité, entre auto-promotion et promotion constitue un atout et une singularité française. En effet, les données disponibles que nous avons pu mobiliser dans d’autres pays, notamment anglo-saxons, montrent une part de l’auto-promotion beaucoup plus résiduelle. Au Royaume-Uni, un rapport de 2022 de la chambre des Lords8 évoque le chiffre de 11’000 logements annuels réalisés en auto-promotion, soit environ 5% de la production totale. Aux États-Unis, des travaux réalisés à partir des sources du bureau du recensement9 évoquaient le chiffre de 24% des maisons, soit 15% de la production de logements en 2014.

Cette singularité peut être amenée à disparaître dans la mesure où l’écosystème de l’auto-promotion est, aujourd’hui menacée pour deux raisons :

- Les difficultés économiques, communes à l’auto-promotion et la promotion, et liées à la hausse des taux d’intérêt et des coûts de construction, ayant entraîné ces derniers mois le dépôt de bilan de plusieurs promoteurs ou constructeurs de maisons individuelles ;

- La disponibilité foncière, qui doit être aujourd’hui renouvelée pour l’auto-promotion via d’autres leviers que l’extension urbaine. Cet enjeu touche bien entendu les lotissements, qui dans les territoires les plus détendus pourraient également disparaître pour des raisons économiques avant d’atteindre un état de pénurie foncière dans le contexte du ZAN

Creusot-Montceau : l’étalement urbain se heurte au mur des prix avant de se heurter au mur du ZAN

Creusot-Montceau : l’étalement urbain se heurte au mur des prix avant de se heurter au mur du ZAN

, mais également une partie des divisions parcellaires qui ont parfois eu tendance à être réalisées en extension urbaine ces dernières années.

, mais également une partie des divisions parcellaires qui ont parfois eu tendance à être réalisées en extension urbaine ces dernières années.

➼ La capacité à faire évoluer des tissus pavillonnaires existants pour activer des processus de divisions parcellaires est la condition du maintien de la filière d’auto-promotion

![]() Il faut sauver les bâtisseurs de nos maisons

Il faut sauver les bâtisseurs de nos maisons

, et de la complémentarité générée par cette dualité bien française.

, et de la complémentarité générée par cette dualité bien française.

NOTES

- Par raccourci, les bailleurs sociaux maître d’ouvrage sont classés dans ces catégories dans un premier temps, bien qu’ils puissent être isolés ensuite de l’analyse ↩︎

- « îlot d’un seul tenant composé d’une ou plusieurs parcelles appartenant à un même propriétaire ou à la même indivision » (CE, 27 juin 2005, n° 264667, commune Chambéry c/ Balmat). ↩︎

- Les champs descriptifs de la nature du local sont mobilisés (dteloc et cconlc) ↩︎

- L’occupation des logements neufs peut être traitée par le biais des fichiers fonciers retraités du CEREMA ou des fichiers fonciers MAJIC III ↩︎

- Quel prix de revient des constructions ? », J-C Castel – revue Constructif, Juin 2013 ↩︎

- L’absence de disponibilité des demandes de valeurs foncières en raison du droit local Alsacien Mosellan ne nous permet pas d’inclure ces territoires dans cette classification ↩︎

- Yann Gérard, « Le mirage du choc de l’offre », Fonciers en débat, Décembre 2022 ↩︎

- « Meeting housing demand » – House of Lords : Built environment Commitee – 2022 ↩︎

- How Many Homes Were Built by Owner in 2014 – http://blog.armchairbuilder.com/ ↩︎