Ce capital n’est ni en bourse, ni dans un fonds, ni dans une assurance.

Il se trouve dans le terrain de leur maison.

Et c’est le ZAN qui est en train d’en augmenter la valeur.

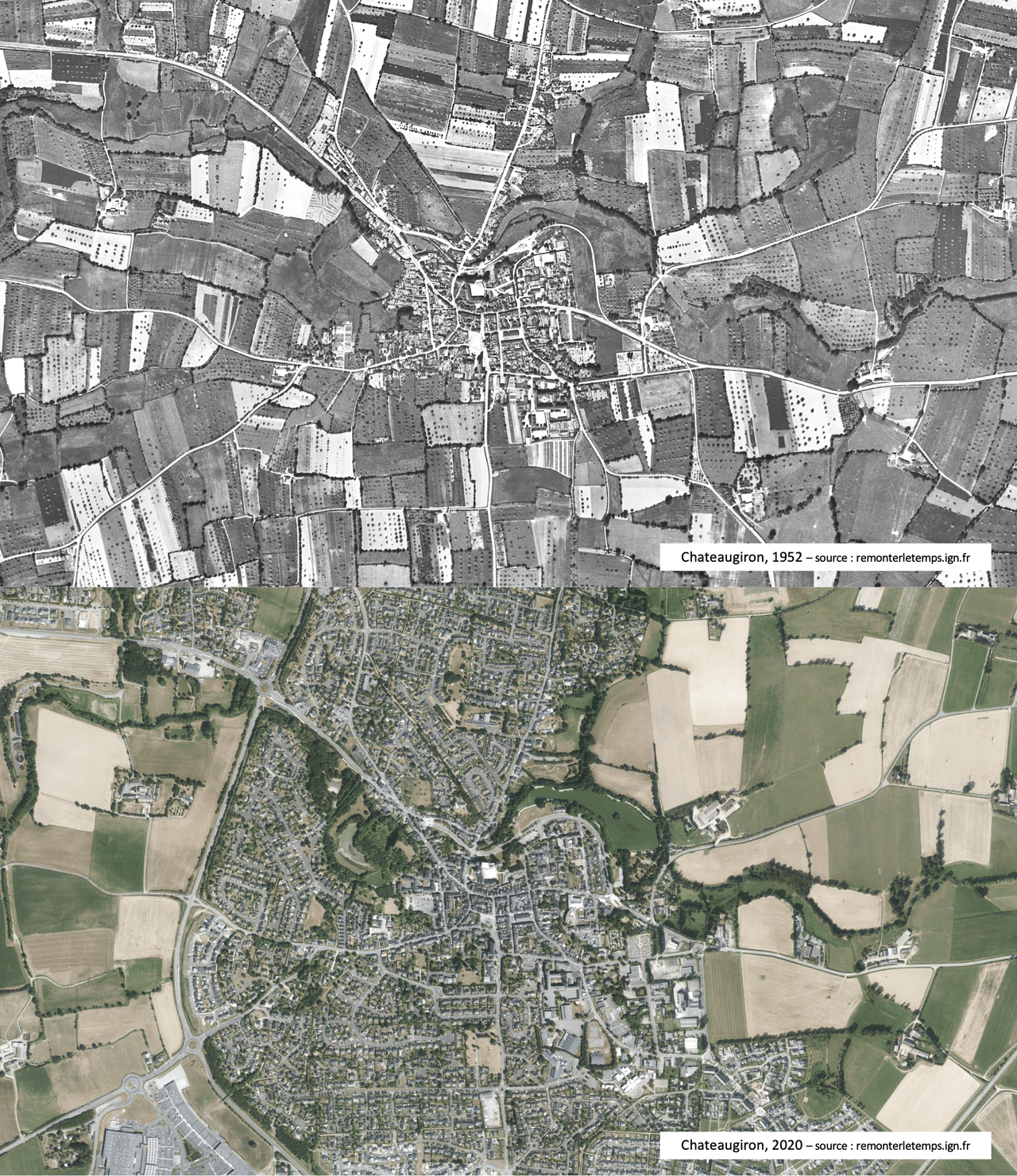

Pendant des générations, des agriculteurs ont complété leur retraite en vendant un morceau de terrain situé à l’entrée du village.

C’est ainsi que sont nés nos lotissements et que la France a connu un 1er boom d’accession à la propriété.

Aujourd’hui,

- 57% des Français sont propriétaires (76% des + de 75 ans)

- et 79% des propriétaires habitent une maison plutôt qu’un appartement.

Pour les ménages retraités des classes moyennes, l’immobilier représente plus des trois quarts de leur patrimoine. Jusqu’ici, ce patrimoine était immobilisé : il ne devenait mobilisable qu’en vendant tout, ou lors de la succession.

Ce qui est nouveau aujourd’hui :

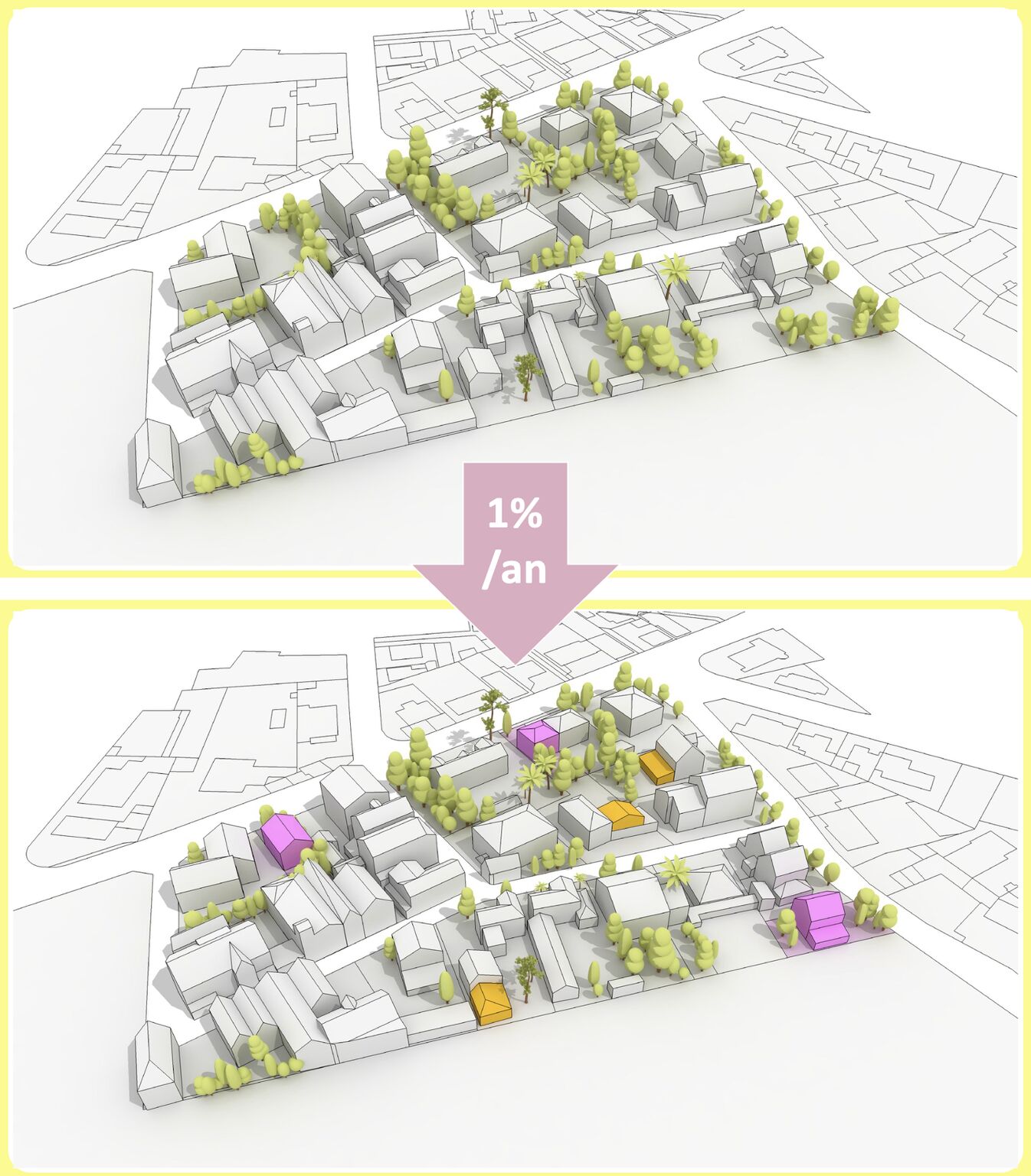

- Le ZAN impose aux communes de concentrer la production de logements sur les fonciers déjà urbanisés, afin de limiter l’étalement urbain,

- Les 3/4 des Français, en particulier les jeunes, considèrent que 200m2 est largement suffisant pour un jardin.

Conséquence : même un tout petit bout de terrain constructible a de la valeur.

- Le complément de retraite foncier des agriculteurs s’en va.

- Mais vient celui des petits propriétaires de maison.

Le foncier agricole bondissait en valeur lorsqu’il passait constructible. Aujourd’hui, c’est le ZAN qui donne une valeur aux petits bouts de terrains qui dorment au fond de nos jardins.

Pour que ce potentiel devienne réel, une condition essentielle doit être remplie : les PLU doivent autoriser, en zone urbaine constructible, la division des parcelles pour accueillir un logement supplémentaire. Les PLU doivent juste

permettre aux anciens de céder un bout de terrain à des jeunes. Ce ne sera pas facile (NIMBY

![]() Le NIMBY, une question de peurs, qui affecte moins les jeunes que les babyboomers

Le NIMBY, une question de peurs, qui affecte moins les jeunes que les babyboomers

) mais ça arrive (YIMBY

) mais ça arrive (YIMBY

![]() États-Unis: Alors que la pénurie de logements s’aggrave, le mouvement YIMBY se renforce

États-Unis: Alors que la pénurie de logements s’aggrave, le mouvement YIMBY se renforce

) !

) !

Faisons le point.

La pension moyenne brute des retraités est d’environ 1’800€ par mois.

Prenons un terrain abordable pour des jeunes,

à 60’000€

(sa surface fera 100m2 dans les zones les plus tendues, 600 m2 en zone détendue, 300 m2 ailleurs…)

60’000 €, c’est :

- +250€ par mois pendant 20 ans,

- +165€ par mois pendant 30 ans.

Ce petit bout de terrain à bâtir, c’est donc :

- un complément de retraite immédiat,

- une source massive de terrains abordables et bien situés, pour les jeunes,

- le principal levier pour protéger la biodiversité en stoppant net l’étalement urbain,

- un outil pour faciliter la transmission d’une partie de son patrimoine de son vivant, pour aider les jeunes.

Mais aussi :

Mais le plus important,

- n’est-ce pas le fait de reconstruire des voisinages ?

- de reprendre la mécanique de construction de nos villages, qui grandissent une maison à la fois, parcelle par parcelle, projet après projet ?

Réconcilions le revenu des anciens et les projets d’avenir des jeunes

![]() Pour le logement et le futur des jeunes : légalisons le village !

Pour le logement et le futur des jeunes : légalisons le village !

!

!